企業を守るため、従業員を守るため、そして社長ご自身のご家族を守るため、法人向けにも様々な保険があります。

「気になるけれども、分かりにくい…」「何を申し込めばいいか分からない…」という企業様も多いのではないでしょうか。

どのような備えが必要かは、企業様ごとに異なります。

御社の状況をお聞かせいただければ、御社のリスクと備えを目に見える形にし、有効なプランをご提案いたします。

ご検討いただくだけでも構いません。ぼんやりしていて見えにくい将来を、御社にカスタマイズした保険のご提案を通じて見えるようにすることで、御社の将来がクリアになると思います。どうぞお気軽にご相談ください。

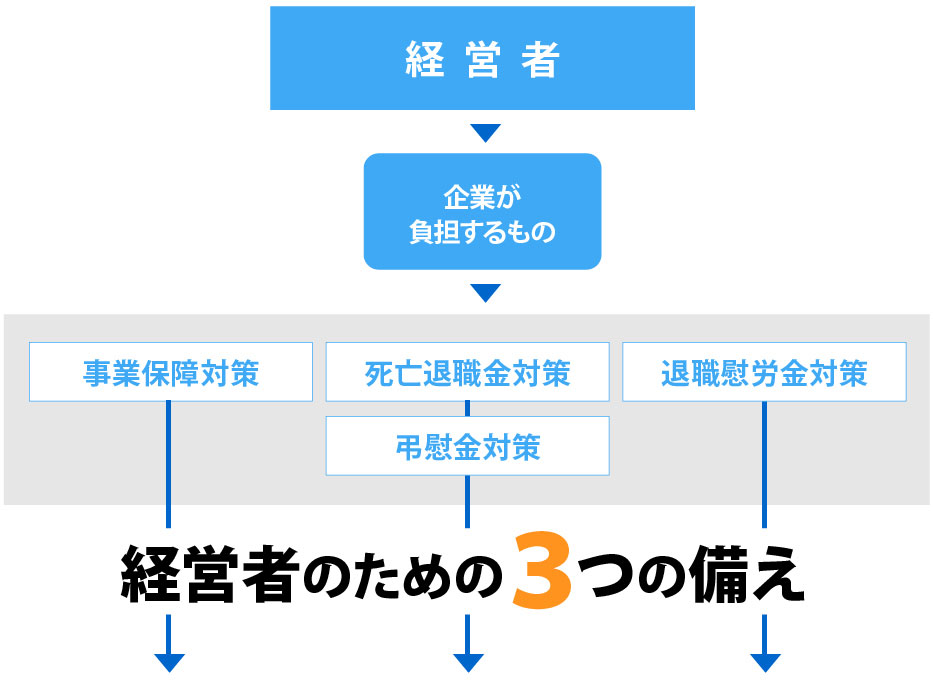

経営者のための3つの備え

1

事業保障準備金

- 経営者が万一の際、取引先や金融機関への債務の早期返済が必要となる場合があります。

- 貴社の社会的信用を支え、安定した事業活動を継続するために、事業保障対策をしましょう。

事業保障準備金の計算方法>>

2

死亡退職金

弔慰金準備資金

- 経営者には労災保険などの公的な保障が限られるため、ご遺族の生活保障対策をしましょう。

- 経営者が万が一の際のご遺族の生活保障と相続税の納税資金として、死亡退職金・弔慰金の準備をしましょう。

死亡退職金・弔慰金準備資金の計算方法>>

3

退職慰労金

準備資金

- 企業の繁栄を導いてきた経営者には、その功労にふさわしい退職慰労金が必要となる場合があります。

- 好不況、業績の良否にかかわらず、また会社の財務を圧迫せずに、功労に見合った退職慰労金を捻出するための計画的な準備をしましょう。

退職慰労金準備資金の計算方法>>

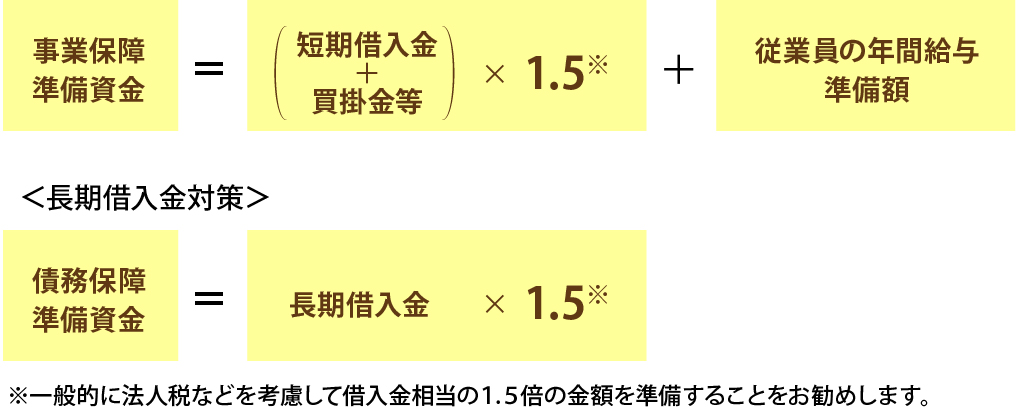

① 事業保障準備金の計算方法

事業保障準備金は、企業を守るための備えとして、事業活動を継続するための資金です。

② 死亡退職金・弔慰金準備資金の計算方法

死亡退職金・弔慰金準備資金は、ご家族を守るための備えとして、残されたご家族の生活保障と相続に備えるための資金です。

死亡退職金準備資金

功績倍率法による役員退職金額の算定基準に功労加算金を上乗せした計算式を示しています。

弔慰金準備資金

相続税法基本通達3-20に基づく弔慰金などの上限を示しています。

③ 退職慰労金準備資金の計算方法

退職慰労金準備資金は、安定した老後のための備えとして、経営者がご勇退される際、その功績に応えるための資金です。

功績倍率法による役員退職金額の算定基準に功労加算金を上乗せした計算式を示しています。

従業員が安心して働くための備え

充実した福利厚生制度を整備する資金として、以下の3種類の準備金が必要になります。

注意事項

従業員を被保険者とする保険契約を締結する場合は、以下の点をご確認ください。

- 従業員である被保険者へ重要事項の説明を行うこと、および加入同意の確認書類を取り付けることが必要です。

- 原則として、従業員の全員が対象となっていることが必要です。